Qu est ce qu une hypothèque à taux d intérêt variable?

Définition d’une hypothèque à taux variable Multi-Prêts

Une hypothèque à taux d’intérêt variable est un prêt hypothécaire assorti d’un taux d’intérêt qui peut varier pendant le terme du prêt. Le taux d’intérêt varie en fonction de l’évolution des taux d’intérêt du marché (il s’agit généralement des taux préférentiels des banques). Les paiements hypothécaires peuvent être fixes ou ils peuvent varier si le taux d’intérêt change ― tout dépend du prêteur et du type de produit.

Si les taux d’intérêt du marché sont stables ou baissent pendant le terme de votre prêt, vous pourriez payer moins d’intérêts que si vous aviez une hypothèque à taux d’intérêt fixe. À l’échéance de votre prêt, vous pourriez avoir remboursé une plus grande partie du capital et payé moins d’intérêts que prévu initialement. Le solde à rembourser serait alors moins élevé, et la période requise pour rembourser intégralement votre hypothèque serait plus courte.

Si les taux d’intérêt du marché augmentent pendant la durée de votre prêt, votre taux d’intérêt augmenterait aussi et vous paieriez plus d’intérêts au prêteur. En conséquence, à l’échéance de votre prêt, vous pourriez avoir payé plus d’intérêts que si vous aviez choisi une hypothèque à taux d’intérêt fixe. Cela signifie également qu’à l’échéance de votre prêt, vous pourriez avoir remboursé un montant moins élevé du capital, ce qui veut dire qu’il vous faudrait davantage de temps pour rembourser votre hypothèque.

Selon le prêteur et les conditions de l’hypothèque à taux variable, vous courez aussi le risque que vos paiements augmentent si les taux d’intérêt augmentent. Pensez à l’augmentation que vous seriez en mesure d’assumer lorsqu’il s’agit de vos paiements hypothécaires. Si vous ne croyez pas pouvoir faire face à une augmentation de vos paiements hypothécaires, ou si vous n’avez pas assez de liquidités, il pourrait être préférable d’opter pour une hypothèque à taux d’intérêt fixe. L’exemple donné ci-dessous vous montre les effets que les variations du taux d’intérêt peuvent avoir sur les paiements hypothécaires.

Les taux d’intérêt qui s’appliquent aux hypothèques à taux variable sont souvent moins élevés que le taux d’intérêt fixe qui vous est offert au moment où vous signez le contrat. Toutefois, la mesure dans laquelle une hypothèque à taux d’intérêt variable est plus avantageuse qu’une hypothèque à taux d’intérêt fixe dépend de l’évolution des taux d’intérêt du marché pendant la durée de votre hypothèque. Or, cette évolution est difficile à prévoir. Par exemple, entre 2000 et 2009, le taux de la Banque du Canada a oscillé entre 0,5 % et 6 %1.

Selon le prêteur, la variation des taux d’intérêt peut donner lieu aux situations suivantes :

- votre paiement augmente ou baisse chaque fois que les taux d’intérêt du marché varient;

- votre paiement ne change pas lorsque les taux d’intérêt du marché baissent, mais il augmente lorsque les taux d’intérêt du marché augmentent. Dans ce cas, lorsque les taux baissent, une plus grande partie de votre paiement est affecté au remboursement du capital;

- votre paiement ne change pas à moins que les taux d’intérêt du marché augmentent pour atteindre un seuil critique (précisé dans votre contrat hypothécaire). Le prêteur n’augmentera vos paiements qu’une fois ce seuil atteint.

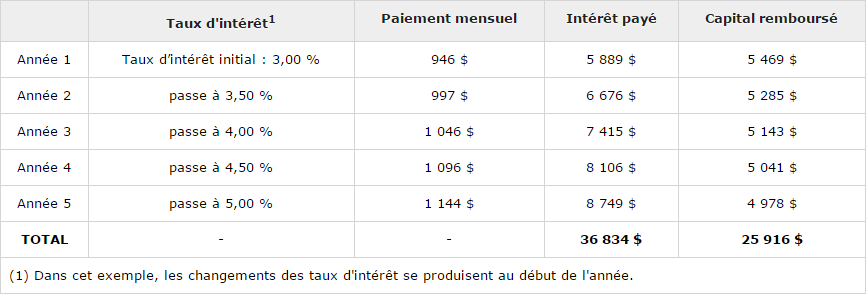

Jean décide d’acquérir une hypothèque à taux d’intérêt variable, aux conditions suivantes :

- montant du capital emprunté : 200 000 $

- terme (durée du contrat hypothécaire) : 5 ans

- période d’amortissement : 25 ans

- taux d’intérêt : variable, fixé au départ à 3,00 %

- paiement mensuel : variable

Le prêteur explique à Jean que ses paiements augmenteront ou diminueront selon les variations des taux d’intérêt.

Au départ, le taux d’intérêt de Jean est stable, fixé à 3,00 %. Au début de la deuxième année, les taux d’intérêt du marché commencent à grimper et les paiements de Jean augmentent.

Hypothèque à taux d’intérêt variable, fixé au départ à 3,00 %

Dans cet exemple, le taux d’intérêt augmente de 2,00 % au cours des 5 ans du terme. Sachez que le taux peut baisser de moins de 2,00 % aussi bien que monter de plus de 2,00 % au cours du même terme. Ces fluctuations pourraient avoir un impacte sur les calculs.

La solution de rechange qui s’offrait à Jean au départ était une hypothèque à taux fixe à échéance de cinq ans. Dans l’exemple qui suit, la banque lui a offert un taux d’intérêt fixe de 4,00 % pour cinq ans.

Hypothèque à taux d’intérêt fixe à 4,00 %

Après 5 ans, le montant de capital remboursé et le montant d’intérêts payés par Jean seront presque le même qu’il ait choisi un taux variable ou un taux fixe. La principale différence entre un prêt hypothécaire à taux variable et celui à taux fixe revient au montant des versements mensuels. Avec un prêt hypothécaire à taux variable, les versements mensuels de Jean changeront d’année en année mais avec un prêt hypothécaire à taux fixe, ses versements mensuels resteront le même au cours des 5 ans de son terme.

Certains prêteurs offrent des plafonds sur les taux d’intérêt ou des hypothèques convertibles. Le plafonnement des taux d’intérêt et la convertibilité des hypothèques peuvent offrir une certaine protection si les taux d’intérêt augmentent. Vous ne pouvez en bénéficier que lorsque vous signez un nouveau contrat hypothécaire qui offre ces options.

Un plafond est le taux d’intérêt maximal qui peut être appliqué à une hypothèque, quelle que soit l’augmentation des taux d’intérêt du marché. Pour ce genre d’hypothèque, le montant du paiement mensuel est habituellement établi d’après le taux plafond et il demeurera le même pendant le terme du prêt.

Si vous avez une hypothèque convertible, vous pouvez la remplacer par une hypothèque à taux d’intérêt fixe pendant le terme du prêt. Habituellement, le prêteur n’impose pas de pénalité pour un tel changement, mais des conditions peuvent s’appliquer ― il faut le vérifier auprès du prêteur.

- Quand mes paiements pourraient‑ils changer ― chaque fois que le taux d’intérêt change ou selon quels autres critères?

- Si le taux d’intérêt augmente de 1,00 % pendant le terme de mon prêt hypothécaire, de combien mes paiements augmenteraient‑ils, compte tenu de mon solde hypothécaire courant? Si le taux augmente de 2,00 %, de combien augmenteraient mes paiements?

- Si mon taux d’intérêt augmente, est-ce que je peux décider d’accroître le montant de mes paiements pour que la période requise pour rembourser mon hypothèque reste la même?

- Existe‑t‑il des conditions dans lesquelles les paiements ne changeraient pas? Par exemple, l’augmentation du taux d’intérêt doit-elle être d’une valeur donnée minimale pour déclencher une augmentation de mes paiements hypothécaires?

- S’il existe un tel seuil pour l’augmentation du taux d’intérêt, comment serai‑je informé de l’augmentation de mes paiements hypothécaires?

- Offrez‑vous des hypothèques auxquelles s’applique un taux d’intérêt plafond ou encore des hypothèques convertibles? Quelles sont les conditions à remplir pour bénéficier de ces options?