Tout savoir sur les hypothèques

Qu’est-ce qu’une hypothèque?

Une hypothèque est un droit, relié à un bien, qui est donné par une personne (le débiteur) à une autre personne (le créancier) en guise de garantie que le débiteur s’acquittera d’une obligation (rembourser un prêt, par exemple). L’obligation est généralement due au créancier par le débiteur et ce dernier est presque toujours propriétaire du bien.

Si le débiteur ne s’acquitte pas de son obligation, le créancier peut utiliser ses droits en vertu de l’hypothèque pour compenser le fait que l’obligation n’a pas été remplie. On dit d’un bien sur lequel on a donné une hypothèque qu’il est « hypothéqué » ou « grevé d’une hypothèque ». On appelle un prêt dont le remboursement est garanti par une hypothèque un « prêt hypothécaire ».

Par exemple, Marc a donné à la banque une hypothèque sur sa maison pour lui garantir le remboursement d’un prêt de 100 000$. Si Marc arrête de rembourser son prêt, la banque peut vendre la maison pour récupérer l’argent que Marc lui doit.

Quels droits une hypothèque donne-t-elle au créancier?

Une hypothèque sur un bien donne au créancier le droit de :

- Vendre le bien

- Faire vendre le bien en justice

- Prendre possession du bien pour l’administrer (par exemple si c’est une entreprise)

- Prendre le bien en guise de paiement de l’obligation du débiteur.

Quand un créancier peut-il exercer les droits qui découlent de l’hypothèque?

Seulement lorsque certaines conditions sont réunies :

- Le débiteur est « en demeure » (Voir la question « Quand considère-t-on qu’un débiteur est « en demeure »?)

- La date prévue pour l’accomplissement de l’obligation est arrivée. Par exemple, le prêt est arrivé à sa date d’échéance.

- Le montant d’argent que vaut l’obligation peut être déterminé. Par exemple, la portion impayée du prêt totalise 50 000$.

De plus, le créancier doit faire certaines démarches avant de pouvoir exercer les droits qui découlent de l’hypothèque. (Voir la question « Qu’est-ce qu’un créancier doit faire avant de pouvoir exercer ses droits en vertu de l’hypothèque? »).

Quand considère-t-on qu’un débiteur est « en défaut »?

Un débiteur est en défaut lorsqu’il ne s’acquitte pas de son obligation en faveur du créancier. Une obligation est une promesse faite dans un contrat, par laquelle le débiteur s’engage à faire ou à ne pas faire quelque chose. Par exemple, Joe et sa banque ont signé un contrat dans lequel Joe s’engage à rembourser le 10 000$ que la banque lui a prêté. Joe a l’obligation de rembourser le prêt. Si Joe rate un paiement mensuel et cesse de rembourser le prêt, il est en défaut parce qu’il n’a pas respecté son obligation envers la banque.

D’autres faits qui seront considérés comme mettant le débiteur en défaut peuvent être prévus dans le contrat entre le débiteur et le créancier. Par exemple, le contrat entre Joe et la banque prévoit que Joe sera en défaut s’il ne garde pas sa maison assurée. Donc Joe doit garder sa maison assurée, ou il sera en défaut et la banque pourrait exercer les droits qu’elle possède en vertu de l’hypothèque. (Voir la question « Quels droits une hypothèque donne-t-elle au créancier? »)

Le débiteur doit être en défaut avant que le créancier puisse exercer ses droits en vertu de l’hypothèque. Donc, si le débiteur s’acquitte de son obligation envers le créancier, ce dernier ne peut pas exercer ses droits.

Qu’est-ce qu’un créancier doit faire avant d’exercer ses droits en vertu de l’hypothèque?

Le créancier doit d’abord envoyer au débiteur un document appelé préavis. Ce préavis doit ensuite être publié (enregistré) au bureau de la publicité des droits où l’hypothèque a été publiée, soit le registre foncier ou le Registre des droits personnels et réels mobiliers (RDPRM). Pour pouvoir enregistrer le préavis, le créancier doit prouver qu’il l’a envoyé au débiteur.

Le préavis doit:

- Indiquer les raisons pour lesquelles le débiteur est en demeure (voir la question « Quand considère-t-on qu’un débiteur est « en demeure ? »).

- Rappeler au débiteur son droit de remédier à la demeure (poser des gestes pour ne plus être en demeure).

- Indiquer le montant total, incluant les intérêts s’il y a lieu, que le débiteur doit au créancier.

- Spécifier quel droit le créancier a l’intention d’exercer sur le bien hypothéqué (voir la question « Quels droits une hypothèque donne-t-elle au créancier? »).

- Décrire le bien hypothéqué.

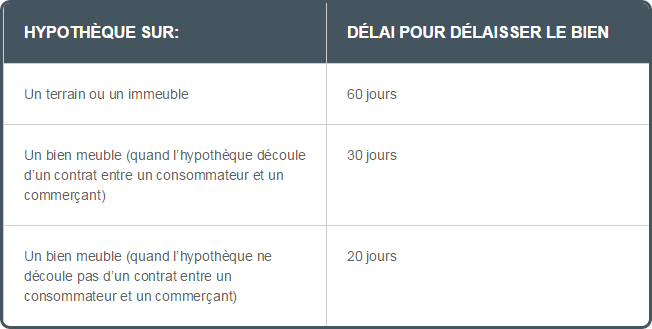

- Informer le débiteur qu’il doit délaisser (remettre) le bien hypothéqué dans un certain délai.

Le délai pour délaisser le bien hypothéqué commence quand le préavis est enregistré. Le créancier doit habituellement attendre la fin de ces délais avant d’exercer ses droits en vertu de l’hypothèque. Le délai est de 10 jours si le créancier a l’intention de prendre possession du bien pour l’administrer. Sinon, la durée du délai varie selon le type de bien hypothéqué :

Comment crée-t-on une hypothèque sur un terrain ou un immeuble?

Les hypothèques sur un terrain ou un immeuble (maison, immeuble à logements, etc.) s’appellent des hypothèques immobilières. En général, n’importe quel propriétaire d’un terrain ou d’un immeuble peut décider de l’hypothéquer. Une hypothèque immobilière doit être créée dans un acte notarié en minute, c’est à dire par un notaire. L’acte qui crée l’hypothèque immobilière doit décrire le bien hypothéqué et préciser le montant d’argent sur lequel porte l’hypothèque.

Le montant d’argent sur lequel porte l’hypothèque est le montant maximal que le créancier pourra récupérer en vertu de l’hypothèque. C’est généralement un montant plus élevé que le montant dû au créancier par le débiteur, parce que le créancier s’assure ainsi que l’hypothèque couvre non seulement le montant de la dette mais aussi les intérêts et les autres frais, comme les frais de saisie et de vente du bien hypothéqué.

Par exemple, Luke emprunte 200 000$ à la banque et pour garantir le prêt, il lui donne une hypothèque sur sa maison. L’acte notarié qui crée l’hypothèque indique qu’elle porte sur un montant de 220 000$. Luke manque à son obligation de rembourser la banque. Les intérêts sur le prêt s’élèvent à 20 000$. La banque décide d’exercer ses droits en vertu de l’hypothèque et de faire vendre la maison. En vertu de l’hypothèque, elle peut récupérer un maximum de 220 000$. Cela couvrera donc le prêt et les intérêts, mais pas le montant de 5 000$ qu’elle a dû payer pour faire vendre la maison.

Une hypothèque immobilière doit être publiée (enregistrée) au registre foncier pour pouvoir être invoquée contre une personne autre que débiteur. (Voir la question « pourquoi faut-il publier une hypothèque »?).

Est-ce qu’il peut y avoir des hypothèques sur autre chose qu’un terrain ou un immeuble?

Oui. Un débiteur peut créer une hypothèque sur un bien autre qu’un terrain ou un immeuble (par exemple, une voiture) de deux façons.

Premièrement, il peut simplement remettre le bien au créancier. On appelle ce type d’hypothèque une hypothèque mobilière avec dépossession.

Ensuite, il peut créer l’hypothèque dans un document écrit et garder le bien hypothéqué en sa possession. Ce type d’hypothèque s’appelle une hypothèque mobilière sans dépossession. Certaines choses – par exemple un régime enregistré d’épargne retraite (REÉR) – ne peuvent être hypothéquées de cette manière.

Pour en savoir plus sur chacune de ces hypothèques, consultez les questions « Qu’est-ce qu’une hypothèque mobilière avec dépossession? » et « Est-il possible de créer une hypothèque mobilière tout en conservant le bien ? ».

Qu’est-ce qu’une hypothèque mobilière avec dépossession?

La plupart des biens meubles (c’est-à-dire les biens autres que les terrains et les immeubles) peuvent faire l’objet d’une hypothèque mobilière avec dépossession. Le propriétaire d’un bien meuble peut décider de consentir ce type d’hypothèque sur son bien. Une hypothèque mobilière avec dépossession s’appelle aussi un gage. (D’où l’expression « prêteur sur gages »).

Le principe est simple. L’hypothèque est créée quand le débiteur remet le bien au créancier. Si le créancier est déjà en possession du bien, alors l’hypothèque est créée par la décision du débiteur de le laisser entre les mains du créancier.

Par exemple, David va voir un prêteur sur gages (pawn shop) parce qu’il a besoin d’emprunter 200$. Le prêteur sur gages, Hubert, consent à lui prêter 200$ en échange d’une hypothèque mobilière avec dépossession sur sa montre. David accepte et laisse la montre à Hubert.

Comme toutes les hypothèques, une hypothèque mobilière avec dépossession doit être publiée pour pouvoir être invoquée contre quelqu’un d’autre que le débiteur. Une hypothèque mobilière avec dépossession est publiée quand le créancier reçoit le bien hypothéqué. Par exemple, quand David a remis sa montre à Hubert. Une personne autre que le créancier peut aussi détenir le bien si le débiteur est d’accord. Dans ce cas, l’hypothèque sera publiée quand cette personne recevra un avis à l’effet que le bien est grevé d’une hypothèque mobilière avec dépossession.

Une hypothèque mobilière avec dépossession peut aussi être publiée (enregistrée) au Registre des droits personnels et réels mobiliers (RDPRM). Voir la question « Pourquoi faut-il publier une hypothèque? ».

Est-il possible de créer une hypothèque mobilière tout en conservant le bien?

Oui, mais pas pour tous les biens dans tous les cas. La loi prévoit en effet que les biens qu’on peut hypothéquer et conserver varient selon qu’on le fasse pour soi ou pour les besoins d’une entreprise.

Une personne qui n’exploite pas une entreprise

Une personne qui n’exploite pas une entreprise peut établir une hypothèque mobilière sans dépossession pour :

- certains véhicules (par exemple : les voitures, les motocyclettes, les motorisés, les embarcations);

- certains biens particulièrement précieux (par exemple : des toiles, des sculptures, des bijoux, des livres rares, des timbre précieux ou des monnaies de collection);

- certains avoirs qui ne sont pas des choses à proprement parler – même si on les crée souvent sur un bout de papier – mais qui ont quand même une valeur (par exemple : des obligations d’épargne, des actions, une participation dans un fonds de placement, des droits d’auteur, le droit d’utiliser une marque de commerce ou d’exploiter une invention).

ATTENTION ! la loi exclut les REÉRs, les Fonds enregistrés de revenus de retraite (FERR), les fonds enregistrés d’épargne-études (FEEE) et les Régime enregistrés d’épargne invalidité (REEI).

Une personne qui exploite une entreprise

Si elle exploite une entreprise, une personne pourrait créer une hypothèque mobilière sans dépossession sur d’autres biens de l’entreprise (par exemple les ordinateurs et les meubles de l’entreprise).

Une personne morale

Les personnes morales, comme les compagnies, peuvent créer une hypothèque mobilière sans dépossession sur n’importe quel type de bien.

Comment crée-t-on une hypothèque mobilière sans dépossession?

Une hypothèque mobilière sans dépossession doit être créée par écrit. Le document doit décrire le bien hypothéqué et préciser le montant d’argent sur lequel porte l’hypothèque.

Le montant d’argent sur lequel porte l’hypothèque est le montant maximal que le créancier pourra récupérer en vertu de l’hypothèque. C’est généralement un montant plus élevé que le montant dû au créancier par le débiteur, parce que le créancier s’assure ainsi que l’hypothèque couvre non seulement le montant de la dette mais aussi les intérêts et les autres frais, comme les frais de saisie et de vente du bien hypothéqué.

Une hypothèque mobilière sans dépossession doit être publiée (enregistrée) au Registre des droits personnels et réels mobiliers (RDPRM) pour être en vigueur. Voir la question « Pourquoi faut-il publier une hypothèque ?». Il y a une exception : un intermédiaire en valeurs mobilières n’a pas besoin d’enregistrer une hypothèque mobilière sans dépossession qu’il constitue sur des valeurs mobilières ou des titres intermédiés. En effet, la loi prévoit que cette hypothèque sera automatiquement publiée à sa constitution.

Pourquoi faut-il publier une hypothèque?

Parce que c’est ce qui permet au créancier de conserver ses droits sur le bien même si ce dernier est vendu. Plus spécifiquement, la publication d’une hypothèque donne généralement deux droits au créancier :

- Un droit de suite sur le bien hypothéqué

- Un droit d’être préféré sur l’argent découlant de la vente du bien hypothéqué.

Un droit de suite veut dire que le créancier peut exercer ses droits en vertu de l’hypothèque même si le bien hypothéqué est vendu ou donné. L’hypothèque continue d’exister même si le débiteur n’est plus propriétaire du bien.

Le droit d’être préféré sur l’argent obtenu lors de la vente du bien de propriété veut dire que le créancier qui détient une hypothèque sera payé avant les autres créanciers. À moins que la vente ne rapporte beaucoup d’argent, il sera souvent le seul à être payé, d’ailleurs! (Voir la question « Qu’est-ce qui arrive quand un bien hypothéqué est donné ou vendu »?).

Si l’hypothèque n’est pas publiée, la vente du bien hypothéqué prive le créancier de ses droits. Il perd son droit de suite sur le bien hypothéqué ainsi que son droit d’être préféré aux autres créanciers lors de la vente. Il est donc très rare qu’un créancier oublie cette importante formalité!

Qu’est-ce qui se passe si le bien hypothéqué est donné ou vendu?

Si l’hypothèque a été publiée, la vente ne change rien aux droits du créancier. Ce dernier peut exercer les droits qui découlent de l’hypothèque même si le bien hypothéqué a un nouveau propriétaire. On appelle ce droit du créancier le « droit de suite ».

Si le débiteur ne s’acquitte pas de l’obligation garantie par l’hypothèque, le créancier peut, par exemple, décider de prendre le bien hypothéqué en paiement ou de le faire vendre, même s’il est entre les mains d’un nouveau propriétaire. Le nouveau propriétaire n’est pas obligé de s’acquitter de l’obligation garantie par l’hypothèque à la place du débiteur; toutefois il peut décider de le faire de façon à pouvoir garder le bien hypothéqué.

Par exemple, George a acheté une auto de Marianne sans vérifier le Registre des droits personnels et réels mobiliers (RDPRM). S’il l’avait fait, il aurait découvert qu’une agence de crédit avait publié une hypothèque sur l’auto. Marianne arrête de rembourser son prêt à l’agence de crédit. L’agence de crédit informe George qu’elle va vendre son auto pour récupérer l’argent que lui doit Marianne, à moins qu’il ne paie à la place de Marianne. George a le choix. Il peut laisser l’agence de crédit saisir et vendre sa nouvelle auto ou il peut rembourser la somme due par Marianne et garder l’auto.

Il faut mentionner que le vendeur d’un bien doit garantir à l’acheteur que le bien n’est pas hypothéqué ou informer l’acheteur de toute hypothèque existant sur le bien. S’il ne le fait pas, l’acheteur peut poursuivre le vendeur :

- soit pour récupérer le montant payé pour l’achat du bien, si le créancier exerce ses droits;

- soit pour récupérer le montant payé au créancier pour pouvoir garder le bien.

Par exemple, George rembourse à l’agence de crédit les 5 400$ dûs par Marianne pour éviter que l’agence de crédit fasse saisir et vendre l’auto. George a ensuite le droit de poursuivre Marianne pour récupérer ce 5 400$. Évidemment, ce recours peut être voué à l’échec dans la mesure où la situation financière de Marianne est mauvaise. Elle n’était pas capable de rembourser ce montant à l’agence de crédit, donc elle ne sera sûrement pas plus capable de le rembourser à George, même s’il obtient un jugement contre elle. C’est pourquoi il est très important de vérifier le RDPRM!

Si l’hypothèque n’est pas publiée, le créancier perd son droit de suite. Par exemple, si l’agence de crédit n’avait pas publié son hypothèque, elle n’aurait pas eu le droit de vendre l’auto de George pour récupérer la somme due par Marianne.

Qu’est-ce qui arrive si un bien est grevé par plus d’une hypothèque?

Quand un bien est grevé par plus d’une hypothèque, la date, l’heure et même la minute à laquelle chaque hypothèque a été publiée deviennent très importantes! En effet, les hypothèques publiées en premier ont priorité sur celles qui sont publiées plus tard. Un créancier qui publie son hypothèque avant tout le monde peut donc exercer le premier ses droits découlant de l’hypothèque. Si le bien hypothéqué est vendu, il peut recevoir en priorité le produit de la vente, avant les créanciers dont l’hypothèque a été publiée après la sienne et avant les créanciers ordinaires (c’est-à-dire les personnes qui n’ont pas d’hypothèque mais à qui le débiteur doit de l’argent).

Par exemple, Beatrice est propriétaire d’un immeuble à logements. Il y a deux hypothèques sur cet immeuble. La première a été créée quand elle a emprunté 70 000$ à sa banque. Cette hypothèque a été publiée il y a cinq ans. La deuxième a été créée quand elle a emprunté 5 000$ à une agence de crédit. Cette deuxième hypothèque a été publiée il y a deux ans. Si Beatrice cesse de rembourser ses deux prêts, la banque peut exercer ses droits en vertu de son hypothèque avant l’agence de crédit. Par exemple, la banque peut décider de vendre l’immeuble à logements, peu importe ce que l’agence de crédit aurait aimé faire (par exemple, prendre l’immeuble à logements pour l’administrer).

Qu’est-ce qu’un débiteur peut faire pour empêcher le créancier d’exercer ses droits en vertu de l’hypothèque?

Un débiteur a deux options s’il veut empêcher le créancier d’exercer ses droits en vertu de l’hypothèque :

- Il peut rembourser au créancier la totalité de sa dette.

- Il peut remédier à la situation qui fait qu’il est en défaut (Voir la question « Quand considère-t-on qu’un débiteur est « en défaut »? »).

Dans les deux cas, le débiteur doit aussi rembourser le créancier pour ses frais. Un débiteur peut utiliser l’une ou l’autre de ces options à n’importe quel moment lorsque le créancier a pris possession du bien hypothéqué pour l’administrer. Si le créancier a plutôt décidé de prendre le bien en guise de paiement, de le vendre ou de le faire vendre, le débiteur peut seulement exercer ces deux options avant la prise en paiement ou la vente du bien.

Bien entendu, le débiteur peut toujours essayer de négocier un délai supplémentaire avec le créancier ou convaincre ce dernier de ne pas exercer ses droits en vertu de l’hypothèque, contre un paiement partiel de sa dette, par exemple.

Enfin, rappelons que le créancier peut être tenu de prouver au tribunal que son débiteur a bel et bien manqué à ses obligations. Il ne suffit pas d’enregistrer un préavis pour déclencher les droits prévus par l’hypothèque. Cela signifie que le débiteur qui estime, lui, qu’il a respecté ses engagements, peut très bien contester la demande de son créancier.

Qu’est-ce qui arrive quand l’obligation garantie par l’hypothèque se termine?

L’hypothèque se termine également.

Par exemple, Richard donne une hypothèque sur sa maison à la banque pour garantir un prêt. Une fois que Richard a fini de le rembourser, l’hypothèque s’éteint parce que l’obligation qu’elle garantit s’est éteinte.

Toutefois, même si l’hypothèque n’a plus d’existence légale, elle reste quand même inscrite au registre foncier ou au RDPRM. C’est pourquoi il est important d’y publier (enregistrer) le document qui confirme la fin de l’hypothèque (quittance, mainlevée, etc.)